景气指数分析法

经济景气分析发展概述

1888年巴黎统计学大会上,法国经济学家开始用黑、灰、淡红和大红几种颜色测定法国1877年到1881年的经济波动。

1903年英国用“国家波动图”描述宏观经济波动。

1909年美国巴布森统计公司发布了巴布森经济活动指数。

1911年美国布鲁克迈尔经济研究所,编制并发布了涉及股票市场、商品市场和货币市场等的景气指标。

1917年哈佛大学编制了“经济晴雨表”和“哈佛指数”。

1920年英国伦敦与剑桥经济研究所编制了英国商业循环指数。

1922年瑞典经济统计学家编制了瑞典商情指数。

1925年德国景气研究所发布了德国一般商情指数。

1950年NBER经济统计学家建立了新的景气监测体系,采用了扩散指数。

1961年起宏观经济景气监测预警系统从民间研究走入官方实际应用阶段,景气监测预警系统在指标构成和体系构造方面取得了迅速发展,出现了合成指数、预警信号指数,季节调整方法日趋成熟。

20世纪70年代起经济景气监测预警系统初步定型,并出现国际化趋势。

1979年美国建立了国际经济指标系统,欧共体也开始研究成员国景气状况监测系统。

1984年日本开始研究区域景气变动。

20世纪80年代中期开始更多的亚洲国家开始建立经济景气监测预警系统。

景气指数分析法的基本方法和步骤

第一,选择具有较高灵敏度的超前、同步和滞后三类重要经济指标,构建经济景气分析指标体系;

第二,采用恰当的统计方法,对指标资料进行处理;

第三,计算扩散指数、合成指数;

第四,对计算结果进行分析,了解当前经济状况,预测未来经济波动。

景气指标体系的建立

(一)景气指标选择原则

1、重要性

2、一致性

3、敏感性

4、全面性

5、时效性

6、可操作性

(二)景气指标体系的构成

(三)景气指标的筛选与归类

1、确定基准循环和基准日期

峰和谷的转折点日期构成了基准循环,而基准日期是基准循环转折点的位置,即循环中的峰谷点时间。

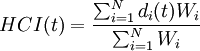

基准波动系数:

其中: d i( t)是第i个指标t时刻的取值; W i为第i个指标的权数,一般采用相关系数权数或专家评分法确定;N为指标的个数。

将基准波动指数绘成统计图,就可观察其波动样式,即波动周期长度及转折点出现的时间。

2、确定波动时差

测算方法主要有:图示对比法、专家意见法

3、景气指标分类

分类方法主要有:

(1)峰谷对应法(图示法)

(2)时差相关法

(3)KL信息量法

(4)马场法

(5)循环聚类法

(6)三角函数法

景气指标资料的统计处理

经济时间序列一般可分解为四个因素:长期因素( T t)、周期因素( C t)、季节因素( S t)和不规则因素( I t)。它们存在如下三种模型:

加法模型: Y t = T t C t S t I t

乘法模型: Y t = T t * C t * S t * I t

混合模型: Y t = T t * C t S t * I t

季节调整是处理月度、季度数据的重要步骤,它将季节因素从原序列中除去。目前许多学者或机构开发了相应的计算机软件包,其中广泛采用的是X-11方法。

runsly发布于 2022-02-18 07:44:26 知识

上一篇:出口成交下一篇:单外推法

1888年巴黎统计学大会上,法国经济学家开始用黑、灰、淡红和大红几种颜色测定法国1877年到1881年的经济波动。

1903年英国用“国家波动图”描述宏观经济波动。

1909年美国巴布森统计公司发布了巴布森经济活动指数。

1911年美国布鲁克迈尔经济研究所,编制并发布了涉及股票市场、商品市场和货币市场等的景气指标。

1917年哈佛大学编制了“经济晴雨表”和“哈佛指数”。

1920年英国伦敦与剑桥经济研究所编制了英国商业循环指数。

1922年瑞典经济统计学家编制了瑞典商情指数。

1925年德国景气研究所发布了德国一般商情指数。

1950年NBER经济统计学家建立了新的景气监测体系,采用了扩散指数。

1961年起宏观经济景气监测预警系统从民间研究走入官方实际应用阶段,景气监测预警系统在指标构成和体系构造方面取得了迅速发展,出现了合成指数、预警信号指数,季节调整方法日趋成熟。

20世纪70年代起经济景气监测预警系统初步定型,并出现国际化趋势。

1979年美国建立了国际经济指标系统,欧共体也开始研究成员国景气状况监测系统。

1984年日本开始研究区域景气变动。

20世纪80年代中期开始更多的亚洲国家开始建立经济景气监测预警系统。

景气指数分析法的基本方法和步骤

第一,选择具有较高灵敏度的超前、同步和滞后三类重要经济指标,构建经济景气分析指标体系;

第二,采用恰当的统计方法,对指标资料进行处理;

第三,计算扩散指数、合成指数;

第四,对计算结果进行分析,了解当前经济状况,预测未来经济波动。

景气指标体系的建立

(一)景气指标选择原则

1、重要性

2、一致性

3、敏感性

4、全面性

5、时效性

6、可操作性

(二)景气指标体系的构成

(三)景气指标的筛选与归类

1、确定基准循环和基准日期

峰和谷的转折点日期构成了基准循环,而基准日期是基准循环转折点的位置,即循环中的峰谷点时间。

基准波动系数:

其中: d i( t)是第i个指标t时刻的取值; W i为第i个指标的权数,一般采用相关系数权数或专家评分法确定;N为指标的个数。

将基准波动指数绘成统计图,就可观察其波动样式,即波动周期长度及转折点出现的时间。

2、确定波动时差

测算方法主要有:图示对比法、专家意见法

3、景气指标分类

分类方法主要有:

(1)峰谷对应法(图示法)

(2)时差相关法

(3)KL信息量法

(4)马场法

(5)循环聚类法

(6)三角函数法

景气指标资料的统计处理

经济时间序列一般可分解为四个因素:长期因素( T t)、周期因素( C t)、季节因素( S t)和不规则因素( I t)。它们存在如下三种模型:

加法模型: Y t = T t C t S t I t

乘法模型: Y t = T t * C t * S t * I t

混合模型: Y t = T t * C t S t * I t

季节调整是处理月度、季度数据的重要步骤,它将季节因素从原序列中除去。目前许多学者或机构开发了相应的计算机软件包,其中广泛采用的是X-11方法。

runsly发布于 2022-02-18 07:44:26 知识