借方和贷方是什么意思

借方和贷方是什么意思很多人对这个问题比较感兴趣,这里,金色百科小编无奇就给大家详细解答一下。

(1)会计里的借方和贷方是什么意思

刚开始接触记账,很多人习惯极力从字面去理解借和贷,这样容易误解。一个简单方法:把 “借”和“贷 ”就当成两个符号,就像+ 或 -- ,同时注意联系佳华商贸回答的两类型:一、资产类账户借方表示增加数,贷方表示减少数;二、负债类和所有者权益类,账户贷方表示增加数,借方表示减少数。(2)在会计当中,借方和贷方主要指的什么?

应该问一个科目在借方代表什么,在贷方代表什么,不是放在借方或贷方就不变 了。如:资产类科目,放借方为增加,放贷方为减少(3)会计里的借方和贷方是什么意思

借贷方的意思只是一种记账符号。而且借方在帐簿的左侧,贷方在帐簿的右侧。在这里,要牢记一条不变的定律:“借方=贷方”。

换句话说,在任何交易中,都必须同时登记到帐簿的左右两侧 ,当资产增加时,记入左侧;资产减少时,记入右侧。当负债增加时,记入右侧;负债减少时,记入左侧。

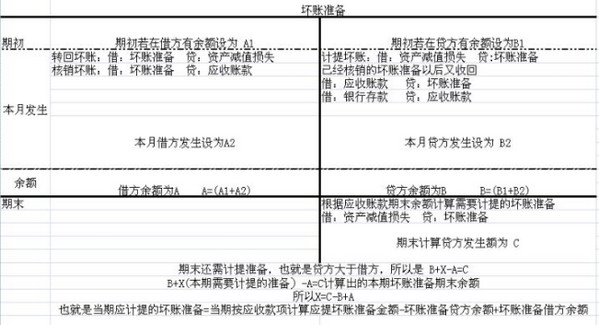

会计分录格式

第一:应是先借后贷,借贷分行,借方在上,贷方在下;

第二:贷方记账符号、账户、金额都要比借方退后一格,表明借方在左,贷方在右。

扩展资料

资产、成本、费用类账户借方表示增加、贷方表示减少,如果有余额在借方,费用类没有余额,资产和成本类有余额一定在借方。负债、所有者权益、收入类账户贷方表示增加、借方表示减少,要是有余额一定在贷方,收入类没有余额,负债和所有者权益类账户如果有余额在贷方。

在六个要素中有两个等式:资产=负债+所有者权益,资产是资金的去向,负债、所有者权益是资金的来源,收入-费用=利润。

资产增加,为了保证等式成立,负债、所有者权益的总和必然增加,要么是只增加负债,要么只增加所有者权益,要么都增加,但是这个时候借方是资产,那么只剩下贷方了,因此负债、所有者权益的增加计入贷方。

资产,负债,所有者权益减少当然就跟上面所说的方向相反了,收入增加或者费用减少都会导致利润增加,这个时候你的资产是变多了,而资产增加计入借方,因此收入增加、费用减少、利润增加都计入贷方。

最后,再展开一个等式:期末的资产 = 期初的资产 + 本期增加的资产(减少就为复数)=期初负债 + 期初所有者权益 + 本期的利润 = 期初负债 + 期初所有者权益 + 本期收入 - 本期费用。

给它变一下 期末的资产+本期的费用 = 期初的负债 + 期初的所有者权益 + 本期收入,左边的记在借方,右边的记在贷方。

参考资料来源:百度百科-借方

参考资料来源:百度百科-贷方

(4)会计里的借方和贷方是什么意思

1、借和贷:是会计借贷记帐法中的记帐符号。不管什么行业,会计的记账方法、记账原理、记账规则都是一样的。你只要把借贷记账法的规则掌握好,其他问题就全明白了。2、从借贷记帐法的帐户结构看

借贷帐户的基本结构是:左方为借方,右方为贷方,但哪一方登记增加,哪一方登记减少,则要根据帐户反映的经济内容决定。可以分为四类:

(1)资产类帐户:增加额记借方,减少额记贷方,期末如有余额在借方。

(2)权益(负债及所有者权益)类帐户:增加额记贷方,减少额记借方,期末如有余额在贷方。

(3)成本费用类帐户:增加额记借方,减少或转销额记贷方,费用结转后一般无余额,如有余额在借方。

(4)收入、利润类帐户:增加额记贷方,减少或转销额记借方,收入、利润结转后期末应无余额。

3、从借贷记帐法的记帐规则看

借贷记帐法的记帐规则是“有借必有贷,借贷必相等”。

关于借方和贷方是什么意思无奇就先为大家讲解到这里了,关于这个问题想必你现在心中已有答案了吧,希望可以帮助到你。

发布于 2023-03-04 问答