投资如对弈:本手为锦,妙手生花

又到一年高考季,高考作文题新鲜出炉。

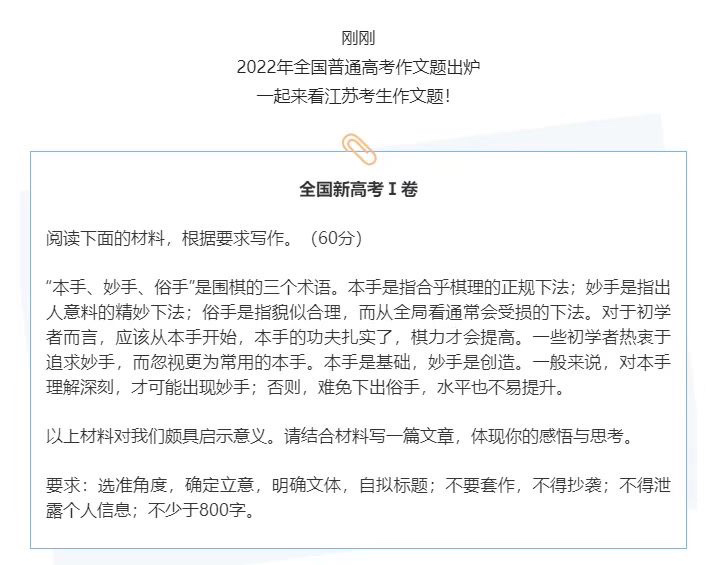

今年江苏卷讨论围棋对弈中的本手妙手俗手。

即使毕业多年,在市场面前自己永远还是学生。

每天想的,还是如何在有限的时间里,交出更好的答卷。

01投资如对弈

围棋中有三个术语:两方对弈,本手是合乎棋理的正规下法,是教科书式的步步为营;妙手是出人意料的精妙下法,是独辟蹊径的棋高一着;但是妙手的发挥是有风险的,如行差踏错,妙手看似可暂时克敌制胜,但是却有可能从全局上受损,弄巧成拙变俗手,制人反成受制于人。

做投资,就好比是和资本市场对弈

先前开的仓,就是你现在的棋面;在有限的时间里,你必须应对市场的每一次出招,目标是以最小的损失,获取可持续的胜利。

一千多年来,祖祖辈辈留下了许多棋谱,便是初学棋手修炼成高手的必备教科书。棋谱,就是先人们根据以前的每一次对弈总结出来的最佳实践,是本手的集合。

同样地,自打荷兰帝国1609年设立世界上第一个股票交易所开始,全球资本市场日益成熟:股票市场、债券市场、大宗商品期货市场、房地产市场、其它衍生品市场等等百花齐放。四百多年来,前辈们在交易上的探索与悲喜从未停止,也给我们留下了宝贵的最佳实践经验。

02投机像山一样古老

股票、债券、商品、房地产等,各种资产的投资收益都可以分解成两个部分:盈利和估值变化。盈利是指持有期经营利润,估值变化则决定了买卖价差收益(亏损)。投资与投机的区别是,投资以获取盈利为目标,而投机以获取买卖价差收益为目标。

从长期来看,总体而言投资盈利的预期收益为正,而投机估值变化的预期收益为零或负。

从17世纪阿姆斯特丹郁金香泡沫的破裂;到18世纪牛顿在南海公司的股灾中折戟发出人类的疯狂比天体运动规律更难测的感慨;从19世纪的股票大作手里弗莫尔通过炒股炒期货一度富可敌国却最终破产自杀;到20世纪20年代股市狂热之后暴跌引发的大萧条;从1970年代大通胀时期原油价格高企引发的经济危机,到2008年房地产泡沫引发的次贷危机。

历史虽然不是简单的重复,却押着相同的韵脚。无数绝顶聪明的人试图在股市掘金,有人大起大落黄粱一梦,有人却穿越周期成功悟道。

凡是炒作估值的,基本上是短期视角,玩的是击鼓传花的游戏。大部分人会认为自己可以成功买在低点卖在高点,殊不知足够多的交易次数之后,大部分人最终会在音乐戛然而止时接到最后一棒,所谓七赔两平一赚。

黄粱一梦之后,才发现估值的变化不过是长期零和的噪声,自以为妙地俗手投机往往掩盖了投资的初心,丢失了本手的交易不过是空中楼阁。

那么什么才是投资的本手呢?

03科学投资 资产配置

四百年后,穿越周期成功悟道的大佬,告诉了我们最佳实践经验:资产配置。

资产配置不再聚焦于短期估值和价差波动,而是将目光放得长远,更专注在资产本身的盈利。

当然,不同资产类别的波动大小不同,比如股票和商品期货资产注定波动会远远大于债券;不同资产类别的流动性也不同,股票价格分分钟上上下下牵动你的神经,房地产和林地的价格可能一两个星期甚至数月才更新一次。也正因为波动和流动性的差异,资产价格会被赋予一定的补偿,也就是我们所称的风险溢价。

资产配置理念淡化短期价格噪声,追求以合理的价格买入长期具有正向风险溢价和持有期盈利的大类资产,并将它们以合理的方式组合在一起。

虽然说,这个时候我们已经不再在意短期估值变化引起的价格变动,而是以获取长期盈利为目标。但是由于引发不同资产估值波动的因素不一,方向可能相反:

比如经济增长上行利好股票、信用债和商品,经济增长下行利好利率债,通胀上行利好商品和房地产,通胀下行利好股票和债券。

那么当我们以合理权重配置好以上资产组合之后,不论此时此刻经济增长是上行还是下行、通胀水平是高企还是低位,组合整体的估值波动在相反的方向上大体能够实现抵消,或者我们称之为对冲。

此时牛熊不再是一个绝对概念,而变成了一个可以平滑的相对概念。也就是说,宏观周期波动引发的资产估值波动,通过科学地资产配置,实现了全天候的免疫效果。

而估值波动被平滑掉之后,组合余下的收益,便是长期风险溢价和持有期间盈利带来的收益。而这一项,它的长期预期是正的!

看,当我们聚集长期,不被短期噪声所困扰,我们就可收获一个长期正回报的投资组合。并且这个投资组合的交易无须很频繁,只需定期再平衡,便可从容应对周期波动。

这,就是投资的本手。

大道甚夷,而民好径。道理不难懂,难的是真正面对波动之时,如何对抗人心。

04本手为锦 妙手添花

构建好以上组合之后,我们就完成了资产配置当中的战略配置,这就决定了最终组合收益风险特征的80%,是我们的基本盘。剩下的20%,则是由战术择时决定。

如果说这80%的战略配置是一块锦,那么20%的战术择时就是锦上添花。单独的锦就算没有织花,其功能性就已经完整了,已经可以去制成成衣,就算战术择时不做也是可以的。

当然,精益求精的投资经理还是会认真做好战术择时,并在有较高胜率之时进行适当的短期偏离。

但是需要强调的是,只有对战略配置的本手理解深刻了,在坚持战略配置的基础之上才好做出妙手交易。

比如在增长和通胀等宏观因素之外,短期再对一些政策和资金面进行分析,并使用可控的风险预算进行交易,以获取战略配置之上的超额收益为目标。

如果对于本手理解不够深刻,对于驱动资产价格波动的因素只知其然不知其所以然。见到某个品种价格出现异动大幅飙升,不去深思宏观和基本上的驱动变化,而是从统计上均值回归的角度冒然进行做空,本以为是妙手,结果可能事与愿违,下成俗手。便得不偿失了。

05结语

善战者无赫赫之功。成功的投资并不一定要有大开大合一战成名的交易;通过资产配置也可能实现长期稳健的收益。

投资要牢记主要目标是获取大概率可预期的正向盈利。先做好本手的基本盘,妙手才有意义。

(本文文字版权属招商银行所有。版权所有,未经授权不得转载。在任何情况下,本文资料中的信息或所表述的意见不构成广告、要约、要约邀请,也不构成对任何人的投资建议,仅供交流使用。)