市值万亿比亚迪,又投出一个IPO

来源 | 投资家(ID:touzijias)

作者 | 赵思蕊

当市值突破万亿的新能源汽车巨头比亚迪,和国内电解液添加剂龙头华盛锂电发生碰撞,会产生怎样神奇的化学反应?

一

最近,国产新能源汽车龙头比亚迪风头正劲。

受产销两旺、供货特斯拉等一系列利好消息推动,比亚迪股价乘风而起,公司总市值突破万亿元,超越德国大众成为全球第三大车企。

在中国新能源汽车行业,比亚迪是个特殊的存在,它既具备整车生产能力,又因刀片电池在国产动力领域脱颖而出,是进可攻,退可守的典型代表。

正所谓大树底下好乘凉,当比亚迪一切向好之际,由比亚迪参股的新能源动力电池产业链上游企业华盛锂电也走到了冲刺科创板IPO的关键阶段。

华盛锂电成立于1997年,是一家专注于锂电池电解液添加剂的研发、生产和销售的高新技术企业,公司主营产品有电子化学品及特殊有机硅两大系列。

在电子化学品领域,华盛锂电是碳酸亚乙烯酯(VC)和氟代碳酸乙烯酯(FEC)市场领先的供应商之一,并主导起草了VC国家标准和FEC行业标准;在特殊有机硅领域,公司是少数拥有非光气法生产异氰酸酯硅烷技术的生产商之一。

目前,公司产品广泛应用于新能源汽车、电动两轮车、移动基站电源、光伏电站、3C产品等领域,已高度覆盖中国国内市场,同时出口日本、韩国、美国、欧洲、东南亚等国家和地区。

从客户情况来看,华盛锂电于2003年进入锂电池电解液添加剂市场,已直接与国内外知名锂电池产业链厂商达成合作,公司大客户包括天赐材料、三菱化学、比亚迪、国泰华荣、杉杉股份、宁德时代等。

华盛锂电表示,公司主要产品VC在电解液中的添加比例一般在1%-3%左右。其中,在三元电池电解液中的添加比例为1%-2%;在磷酸铁锂电池电解液中的添加比例略高一些,一般为3%-5%。

虽然在电解液中占比较低,但VC的重要作用不可替代。VC是一种锂离子电池新型有机成膜添加剂与过充电保护添加剂,具有良好的高低温性能及防气胀功能,可以提高电池的容量和循环寿命。

有专业人士指出,虽然VC的制取方法相对公开,但VC的生产工艺技术和专利壁垒较高,生产具有一定危险性,扩产难度较大;且国家对安全和环保及相关危险化学品的建设投产有严格的标准,对于厂商的生产资质以及环保设备投入有较高的要求,造成准入门槛较高。

二

中国电池工业协会出具的关于锂离子电池电解液添加剂市场占有率的证明显示,华盛锂电2018年至2020年生产的锂离子电池电解液添加剂产品的市场占有率在国内同类产品中排名第一。

遥遥领先的市场地位,加之市场供需关系紧俏,推动华盛锂电的业绩实现爆发式增长。2018年至2021年,公司营业收入分别为3.69亿元、4.23亿元、4.45亿元、10.14亿元,归母净利润分别为0.60亿元、0.76亿元、0.78亿元、4.20亿元。

总体来看,华盛锂电的业绩呈现逐年递增趋势,尤其2021年业绩增速格外抢眼,其中营收同比增幅达127.87%,净利润同比增幅达438.46%。

2022年一季报业绩预告显示,华盛锂电业绩预增,其中营业收入约2.8亿元—3.4亿元,同比增长81.94%—120.93%;归母净利润约1.199亿元—1.568亿元,同比增长206.38%—300.68%。

从营收构成来看,VC是华盛锂电的营收支柱,其销售占比常年保持在60%左右。2018年至2021年上半年,公司VC的销售金额分别为2.20亿元、2.68亿元、2.48亿元、2.44亿元,其中2021年上半年的销售金额就接近2020年全年。

在国内外新能源汽车行业高速发展的背景下,全球锂电池电解液行业需求不断提升,产能扩张速度较快,带动了VC、FEC等添加剂产品的需求持续增长,2020年我国锂离子电池总出货量达到158.5GWh,同比增长20.4%。

值得一提的是,

随着比亚迪刀片电池的发布,磷酸铁锂电池的装机量逐渐超越三

元(参数|图片)锂电池,成为市场主流。与三元锂电池相比,磷酸铁锂电池对VC的需求比例更高,这进一步加剧了VC供不应求的态势。

正如晶圆产能不足导致全球芯片荒一样,VC的供不应求直接影响了国产动力电池的生产进度。作为电解液的关键原材料之一,VC这个平时不被人重视的小众领域,正成为限制动力电池扩产的关键一环。

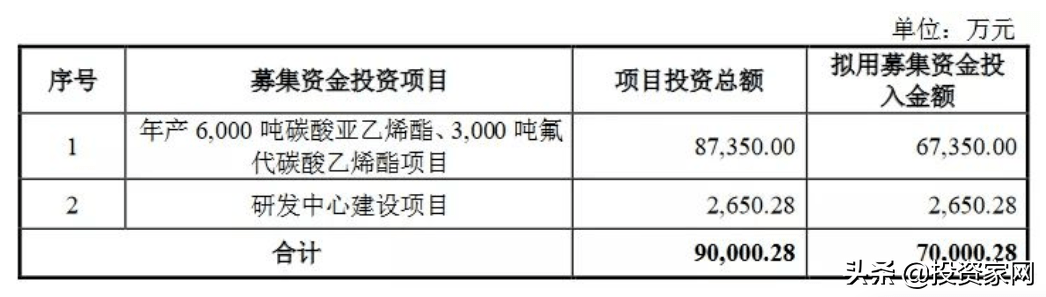

在此背景下,募资扩产成为华盛锂电的直接诉求。从募资用途来看,华盛锂电本次IPO拟募资7亿元,将用于年产6000吨碳酸亚乙烯酯及3000吨氟代碳酸乙烯酯项目、研发中心建设项目的投建,分别拟投入募集资金6.74亿元、0.27亿元。

其中,年产6000吨碳酸亚乙烯酯、3000吨氟代碳酸乙烯酯项目的投建将提高产能,扩大市场份额,项目建成后拟年新增6000吨碳酸亚乙烯酯、3000吨氟代碳酸乙烯酯、20675吨盐酸、49089吨次氯酸钠、7977吨氯化钠、4265吨氯化钾和氟化钾混合盐。

而研发中心建设项目的投建对新型电解液电解质添加剂、新型负极成膜助剂及固态锂电池电解质硫化物进行设计开发,有利于顺应行业发展趋势,提高产品市场竞争力。

三

随着新能源汽车等终端需求的快速增长,华盛锂电的电解液添加剂产品供不应求,2021年公司先后与宁德时代、比亚迪、天赐材料均签署长期合作协议。

这其中,

最吸引人眼球的当属华盛锂电与比亚迪之间的关系。实际上,双方之间除了

商(参数|图片)务合作,还有一层更亲密的关系,即比亚迪在华盛锂电IPO前夕突击入股。

2021年2月8月,华盛锂电股东方汇璋创投、中鼎天盛、敦行二号、敦行三号分别与比亚迪签订《股份转让协议》,比亚迪以2970万元获得华盛锂电合计1.98%的股权。

同时,敦行二号还以30万元的价格向比亚迪员工跟投平台创启开盈转让0.02%股权。至此,比亚迪以3000万元获得华盛锂电2%股权。

对于比亚迪的到来,华盛锂电自然是乐意之至。比亚迪对华盛锂电相当大方,不仅拿出真金白银买股票,还带来了长期大额订单,可谓又出钱、又出力。当华盛锂电接触到风头正劲的比亚迪,业内知名度也跟着水涨船高。

华盛锂电表示,最近一年新增股东均系因认可企业未来发展战略,看好未来公司发展而入股。不过,业内人士分析认为,比亚迪在华盛锂电IPO前夕突击入股,并带来一份大额订单,实际上是扩产所需,而并非单纯看好华盛锂电的未来发展前景。

追溯发现,2019年和2020年连续两年间,比亚迪并未出现在华盛锂电的客户名单中。在此期间,为比亚迪供应电解液添加剂的公司是瀚康化工,它是国内锂离子电池电解液重要供应商新宙邦的控股子公司。

自2021年以来,比亚迪凭借超级混动以及刀片电池两项革命性技术,推动旗下新能源汽车产销两旺。截止今年5月份,比亚迪新能源汽车已经连续三个月保持单月10万+的销量,并且仍在以每月新增1万辆的速度持续增长中。

目前,比亚迪新能源汽车累计销量超过200万辆。如今的比亚迪,已经和特斯拉一样,在手订单充足,几乎是产一辆卖一辆,产能限制了销量,市场上出现了长期供不应求的局面。

除了新能源汽车销量连创新高外,比亚迪动力电池的装机量也在不断攀升。今年5月,比亚迪新能源汽车动力电池及储能电池装机总量约为6.203GWh。

据高工产业研究院发布的《全球动力电池装机量数据库》统计显示,2022年Q1全球动力电池装机量约94.16GWh,同比增长108%,其中比亚迪以装机量9.99GWh排名第四。

来源:高工锂电

根据计划,2022年,比亚迪的汽车销量将从2021年约75万辆飙涨至150万辆,为满足持续扩大的市场需求,比亚迪早已开始对包括动力电池在内的新能源汽车产业链资源进行布局,入股电解液添加剂龙头华盛锂电便是其中关键一环。

四

虽然比亚迪入股及大额订单让华盛锂电名噪一时,但公司能否保持业绩长虹还需经历重重考验。

从外部竞争环境来看,电解液添加剂赛道虽窄,但看好这门生意的并非华盛锂电一家。之前为比亚迪供货的瀚康化工母公司新宙邦,就是国内电解液添加剂赛道的龙头之一。

新宙邦成立于1996年,比华盛锂电的成立时间还早一年。新宙邦是全球领先的电子化学品和功能材料企业,公司专注于锂电池化学品、电容器化学品、有机氟化学品和半导体化学品的研发、生产与销售,致力于为客户提供一流的一站式产品解决方案。

早在2010年,新宙邦就成功登陆深交所创业板。由于具备A股入场先机,新宙邦既提高了业内知名度,也拓宽了融资渠道。当国内电解液添加剂市场出现供不应求的局面,新宙邦也在积极扩产。

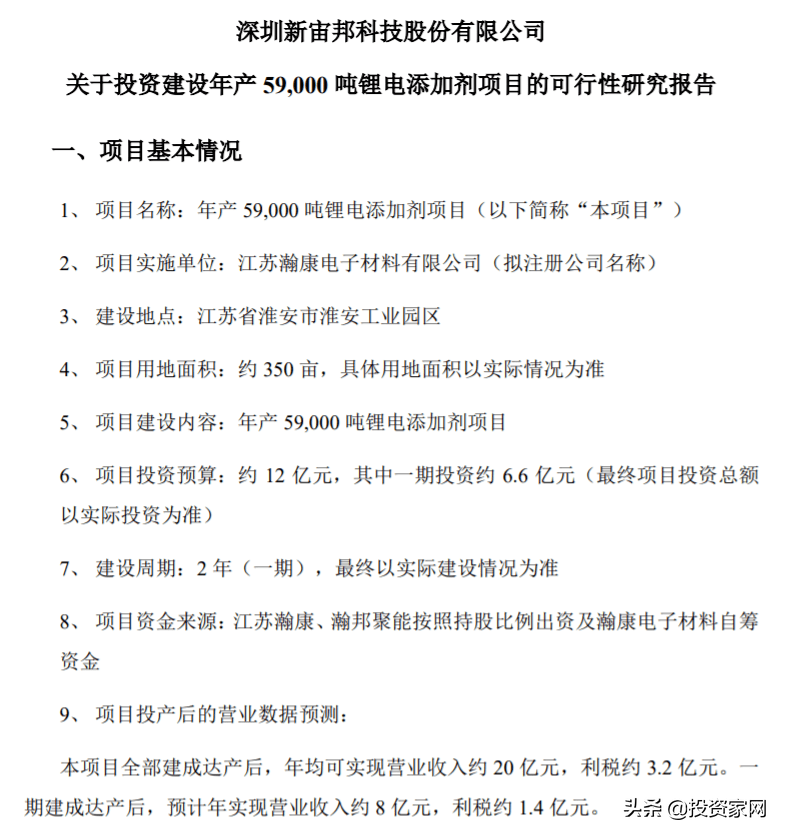

早在2021年4月,新宙邦公告称,计划在江苏省淮安市淮安工业园区投资建设年产5.9万吨锂电添加剂项目,总投资约12亿元。项目分两期投资,一期投资约6.6亿元,建设周期2年;二期投资约5.4亿元,项目二期根据市场需求适时启动。

根据鑫椤资讯提供的数据,目前国内锂电添加剂总产能约为1.2万吨,新宙邦的拟扩产产能达到5.9万吨,是国内目前总产能的5倍之多,而华盛锂电通过IPO募资拟扩产的VC+FEC项目产能合计0.9万吨,仅为新宙邦的一个零头。

据业内人士反映:为了让供应商优先向自己供应产品,入股成为供应商股东常规操作之一。倘若新宙邦顺利扩产,其投后产能将在国内电解液添加剂市场脱颖而出。届时,比亚迪有可能掉转船头,与老朋友新宙邦再次建立合作关系。

对比之下,华盛锂电目前尚未实现上市,后续的募资扩产计划能否成形犹未可知。此外,华盛锂电直言,未来如果出现电池技术路线变化,可能导致公司主要产品VC的市场需求减少,对公司业绩的稳定增长产生不利影响。

random.random_zuozhe发布于 2022-06-15 09:22:45 头条