瑞银中国策略主管:A股上涨趋势不变 海外投资者警惕超涨

《投资者网》李宁

A股牛市行情还在吗?还是说经过近期调整的慢牛还待起步吗?

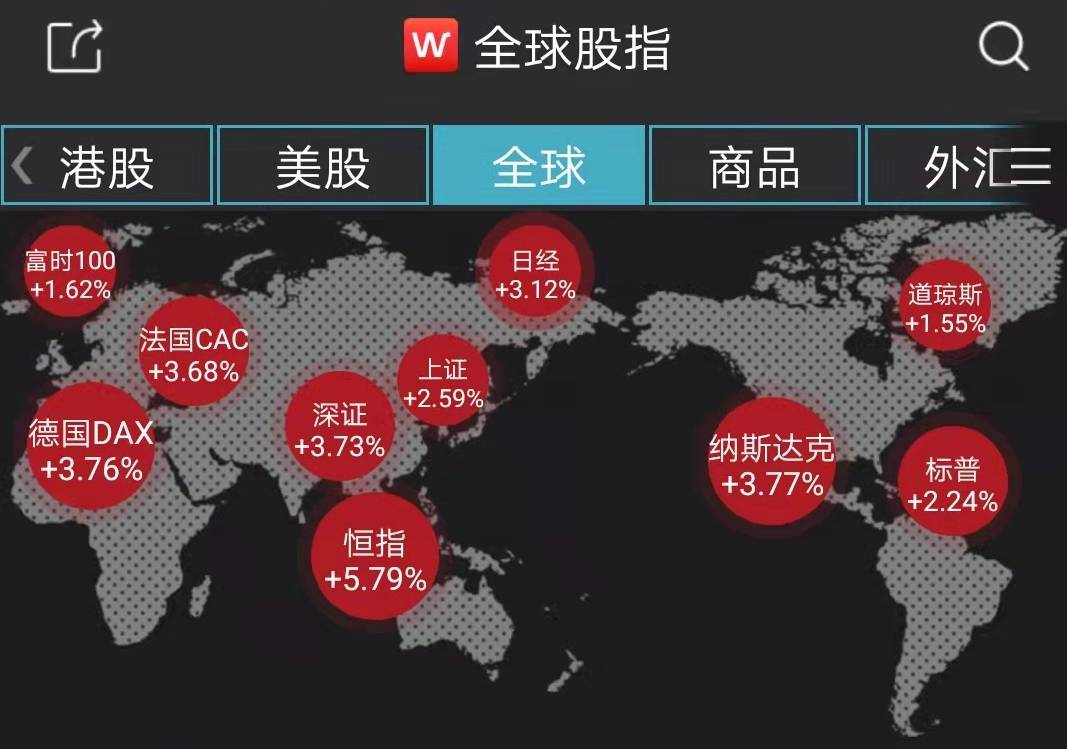

7月临近收尾,经历过短期疯狂的迅猛上涨后,A股的“热情”还在调整。

国际顶尖机构是如何看待A股的行情?《思维·谈》日前对话了瑞银投资银行中国策略主管刘鸣镝。

数十年来深入研究中国资本市场,刘鸣镝在外资机构声名卓著。她于2018年11月加入瑞银,担任中国策略主管。

(图为瑞银投资银行中国策略主管刘鸣镝女士)

此前,刘鸣镝曾担任野村大中华区中国股票研究主管及首席股票策略师(2012-2018),荷兰银行/苏格兰皇家银行担任中国研究部主管及股票策略分析师(2007-2012)。

在从事中国股票策略研究之前,她在纽约和香港从事了9年的卖方及买方的基础研究,并购及股票交易。她之前成功分析包括2015年4月19日降低MSCI中国评级,2016年12月超配智能手机/互联网,及2017年第四季度及2018年第一季度降低智能手机/互联网配置。

就在《思维·谈》与刘鸣镝对话之前,她刚发表最新的《中国股市追踪报告》。

近期的反弹和2014年11月至2015年6月间的行情有何异同?刘鸣镝报告中表示,从股价表现到每日成交额,两次行情却有一些相似之处。但是,注意到现在和彼刻之间存在有三个明显的差异。首先,监管此前对“牛市”预期的管理较松,但现在监管对投资者预期的管理更为精细,希望市场运行更为平稳。其次,现在的融资余额较2015年更为合理。A股融资余额在2020年7月15日达到1.35万亿元,占自由流通市值4.5%,对比2015年6月该数值曾达到8-9%。2015年的行情在监管部门收紧场外配资后彻底熄火。最后一点,2015年“811”汇改后人民币出现贬值。此后2015年12月25日至2016年1月7日的大量资本外流加剧了2016年初股市下跌。但是现在,由于新冠疫情后中国经济复苏好于市场预期,人民币兑美元汇率本月迄今已升值1%。

刘鸣镝说,短期内市场或呈震荡态势,关注潜在风险,在二季度宏观数据发布后,瑞银证券宏观研究团队预计其全年经济增长预期将面临上行风险。在数据公布之前,市场自6月底以来已经开始预期经济增速上修,乐观情绪并推动沪深300指数的静态市盈率至13.7倍,较2016年以来均值高出一倍标准差。近期A股日成交额明显放缓,表明资金流入步伐趋缓。虽然新发公募基金依然活跃,但北上资金已转向净卖出。

总体上,刘鸣镝对中国股市持建设性立场,但建议投资者关注以下潜在风险:1,新冠疫情的全球二次爆发;2,中美关系发生变化;3,部分公司中报业绩不及预期;4,创纪录的限售股解禁(7月下半月解禁3500亿元,而2020年每半月解禁均值为1480亿元);5,注册制IPO推进增加股票供应;6,情绪过热下监管可能“敲打”市场。

报告之外,刘鸣镝向《思维·谈》强调,在瑞银MSCI-China基准模型的投资组合中,7月初削减了现金,并增加了对非必需品与周期性消费的窗口。

“我们更喜欢具有数字化能力的行业领导者,以及支持这种数字化能力的生态系统,包括数字化赋能后的基础设施、硬件、软件、服务与制造商。从行业上看,我们目前看好消费类股(包括教育与医疗保健),周期类股、互联网/科技类股、金融类股和防御类股。在金融领域中,我们主要看好银行业,也看好房地产行业。我们的分析师对2020下半年苹果的5G产品供应链持乐观态度。”刘鸣镝说。

《思维·谈》:A股牛市之争一直很热,但最近几周波动比较激烈,您如何看待最近一段时间的市场波动?您认为,今年或一两年更长期的角度,A股目前整体上是否被低估?是否处在牛市的起点上?

刘鸣镝:简单来说,假设EPS(每股盈利)一年增长10-15%而估值倍数不变,则股价一年可涨10-15%;若倍数再升5-10%,则涨幅可达15-25%。如果股价与基本EPS增长一致且估值随流动性变化而动,那么只要基本面持续,股票就可延续涨势。这种情况下,市场每过数周或有起落,但总体应会走高。

《思维·谈》:我看到您最近发布的《中国股市追踪报告》,详细分析了与2015年那波的不同,前一段时间我们看到外资北上的热情很大,据您与外资机构投资者的交流,外资机构方面整体是如何看待A股?他们关注的兴趣点有哪些?

刘鸣镝:尽管全球经济基本面疲软,但因货币政策宽松,参与交流的海外投资者普遍看涨全球资产价格。由于中国经济实现V形复苏且近期人民币兑美元汇率趋稳,这些投资者对A股颇感兴趣。

海外投资者的目标是以合理估值购入稳健公司,随着时间推移,这类公司将会升值。但这些投资者远在海外、无法捕捉中国股市短期波动,因此其做法是选择业务能够扩大/成长且能盈利的合适公司。能做到这点的企业股价应会上涨,尤其随时间推移。海外投资者确实希望看到A股市场走出慢牛行情。对许多海外投资者而言,不可持续因素导致市场超涨将是抛售信号。

《思维·谈》:您在《报告》中建议,应精选高质量且股价表现落后的价值股。首先,由于A股市场的机构化水平不断提高,好高质量的成长股(行业龙头)依然值得看好。其次,随着经济复苏渐强,建议逐步增配具有周期性上行空间的行业龙头(机械工程、家具、汽车)。您也看到,科创板今年以来容纳了不少新经济股票,整体上,您更看好偏新经济的股票?新经济类型的股票一直存在的问题,比如盈利稳定性,是否会像创业板时期一样?最后估值太高而盈利不佳,您会有这种担忧吗?

刘鸣镝:不考虑流动性的话,股票回报取决于公司业务表现。企业不会无缘无故突然亏损。亏损持续、超出资本市场承受度的企业也称不上优质股。

尽管我们对中国股市持乐观、建设性看法,但个股层面仍有很多不同。适用于大市的未必适合个股。但个股的好处是很多未知是可以通过多问多查大幅提高确定性的,这一过程与很多人擅长的选房类似。

要把每一只股票视作为一个包含了客户群体、领导力、组织力和创新力的有机生态系统,而非红绿跳动的代码;这种有机生态系统的产出将决定股价长期的涨跌。总而言之,不断实践,熟能生巧。

《思维·谈》:整体上,随着外资机构在国内金融业中持股比例不断放宽,外资大规模超配A股是否是确定性的趋势?您预期,未来几年资金量会有多大?有些人预计未来三年将有近万亿美元海外资金流入中国市场,您是否对此乐观?

刘鸣镝:这方面形势也在不断变化。回到我们之前所说的,如果中国股票整体盈利增长继续表现出色、估值合理且汇率相对稳定,全球投资者就会将更多资产投入其中。但这将是中国股市表现提升的结果而非原因。

声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

runsly发布于 2020-09-05 22:57:14 学习 股票