社融偏弱增大宽货币概率,静待美联储加息落地——金融市场流动性与监管动态周报

本文源自:金融界

上周央行公开市场净回笼3300亿元,货币市场利率上行;短、长端国债收益率下行,关注MLF续作降息的可能。股市方面,北上资金和融资资金净流出;新成立基金规模下降,ETF净流入,重要股东净减持规模下降,IPO规模扩大,股市流动性降至历史极低水平。从投资者偏好来看,北上资金加仓公用事业、国防军工、建筑装饰等,融资净买入采掘、非银金融、银行;宽指ETF申赎参半,信息技术ETF申购较多,券商ETF赎回较多。美元指数回升,人民币相对美元略贬值,海外市场风险偏好有所改善,关注本周美联储议息会议。

核心观点

·2月社融数据不及预期,居民融资需求不足是主要拖累。2月社融规模明显不及预期,社融存量增速回落。考虑到前后两年春节错位造成的季节性影响,将1月和2月的社融数据合并计算分析,结果显示,1-2月同比大幅减弱的主要是未贴现银行承兑汇票以及居民部门的融资需求,房地产及其产业链的相关消费可能对今年上半年的经济增长造成拖累。相比之下,政府发债提速,基建投资端正逐渐发力。在此情况下,为了实现5.5%的经济增速目标,后续稳增长政策将会进一步发力,房地产政策可能进一步边际宽松,基建投资发力,宽货币政策延续,预计 3-4月的新增社融增速有望加速改善。

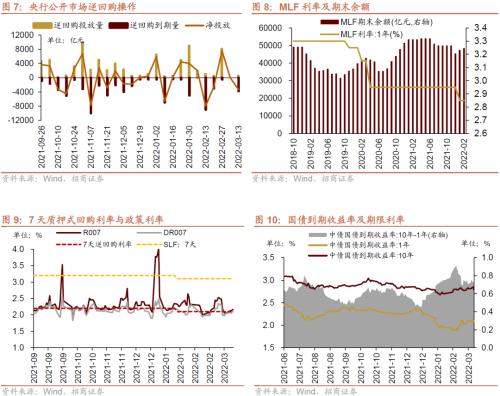

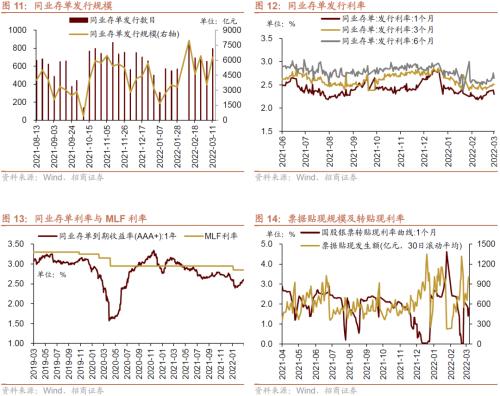

·上周(3月7日-3月11日)央行逆回购净回笼3300亿元,未来一周将有500亿元逆回购、1000亿元MLF到期,关注MLF续作降息的可能。

·上周货币市场利率上行,短、长端国债收益率下行,同业存单发行规模扩大,发行利率涨跌不一。截至3月11日,R007上行11.3bp,DR007上行6.8bp,1年期国债收益率下行2.1bp,10年期国债收益率下行2.2bp,同业存单发行规模增加2726.9亿元,3m/6M同业存单利率上行,1M同业存单利率下行。

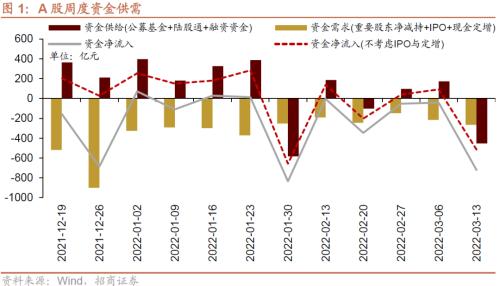

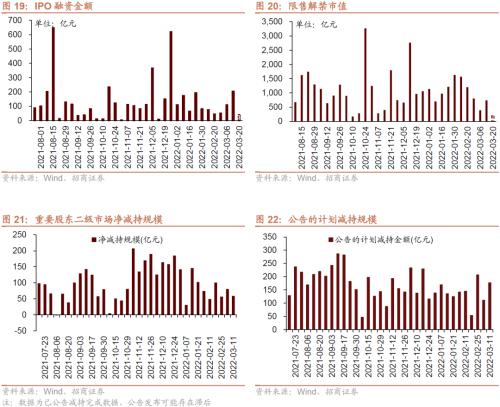

·股市方面,A股市场流动性恶化,内外资大幅流出。北上资金流出,净流出363.2亿元;融资余额下降,融资资金净卖出147.4亿元;ETF净流入8.0亿元;新成立偏股类公募基金份额减少。重要股东净减持规模缩小,公布的计划减持规模扩大。

·从投资者偏好来看,陆股通净买入规模较高的行业有公用事业、国防军工、建筑装饰等,净卖出规模较高的行业是银行、非银金融、化工等;融资资金买入较多的为采掘、非银金融、银行等,净卖出较多的包括医药生物、电气设备、国防军工等。个股方面,陆股通净买入阳光电源最多,净卖出宁德时代最多;融资客大幅加仓中国中免,卖出较多的为石大胜华、华友钴业、天齐锂业等。宽指ETF申赎参半,其中创业板(含创业板50)ETF申购较多,上证50ETF赎回较多;行业ETF申赎参半,其中信息技术ETF申购较多,券商ETF赎回较多。净申购最高的为华夏上证科创板50etf;净赎回最高的为华夏上证50etf。

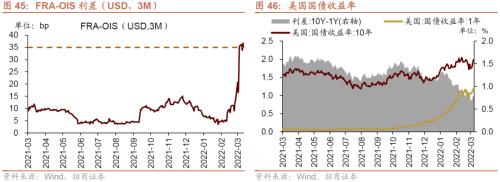

·海外市场方面,美元指数回升,短端美债收益率上行,长端美债收益率上行,FRA-OIS利差缩小,人民币相对美元略有贬值。具体地,VIX指数下降1.23至30.75。美债1年期收益率上行17.0bp,10年期收益率上行26.0bp。美元指数上升0.61点。人民币外汇指数上升1.26点。

· 风险提示:政策支持不及预期;海外政策超预期收紧

01

流动性专题

※ 2月社融数据不及预期,居民融资需求不足是主要拖累

2月社融规模明显不及预期,社融存量增速回落。2月新增社融1.19万亿元,前值6.17万亿元,同比少增5343亿元;新增人民币信贷1.23万亿元,前值3.98万亿元,同比少增1300亿元。社融存量增速10.2%,较前期回落0.3%;新增社融(6个月移动平均)增速继续上行,较前期增加1.18%至7.8%。

从社融结构来看,2月非标尤其未贴现承兑汇票大幅减少,中长期融资需求全面下滑,其中居民新增中长期贷款首次出现负增长。具体来看,非标融资继续收缩,其中信托贷款减少751亿元,未贴现承兑汇票减少4228亿元,同比变化-4869亿元。企业票据融资新增3052亿元,同比变化4907亿元;短贷新增4111亿元,同比多增1614亿元;企业中长期贷款同比大幅减少,同比少增5948亿元。居民部门中,2月新增中长期贷款为负,减少459亿元,这是居民中长期贷款首次出现负增长;居民短贷减少2911亿元。

考虑到前后两年春节错位造成的季节性影响,我们将1月和2月的社融数据合并计算分析。从统计结果来看,1-2月同比大幅减弱的主要是未贴现银行承兑汇票以及居民部门的融资需求。

第一,1-2月新增未贴现银行承兑汇票前高后低,合计为503亿元,相比去年同期少增5038亿元。

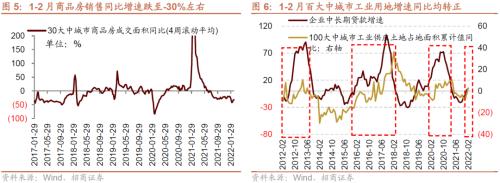

第二,居民部门在1-2月新增融资为5061亿元,相比去年同期大幅少增9060亿元,其中,居民短期贷款同比少增2492亿元,居民中长期贷款同比少增6596亿元,可见居民的消费和住房融资需求相比去年1-2月同期均在下滑。一方面,地产销售持续下滑,1-2月的30大中城市商品房成交面积月均同比增速跌至-30%左右,负增长的幅度仅次于2020年疫情爆发期间,这就导致居民中长期融资需求不足。另一方面,商品房销售下滑导致地产后周期的消费不足,而这部分是居民短期融资需求的主要来源之一,再加上疫情对居民消费意愿仍有压制,使得居民短期融资下降。

第三,企业部门来看,1-2月企业整体融资需求同比是改善的,其中,中长期融资同比少增3464亿元,企业短期融资则同比多增12090亿元,所以企业部门主要是中长期需求仍显不足。

第四,政府部门,1-2月新增政府债券8747亿元,同比多增5294亿元,可见在今年稳增长政策前置的要求下,政府债券发行已经有明显提速,加上去年已发未用的部分,带动基建项目融资改善。3月之后,已经有大量政府项目新开工和复工,带来钢铁等产品需求的明显增加,基建已经开始明显发力。

总结来说,2月社融数据不及预期,居民部门造成主要拖累。就目前社融结构来看,房地产及其产业链的相关消费可能对今年上半年的经济增长造成拖累。尽管各地方政府已经因城施策推出了一些放松政策,但到目前地产销售数据仍未出现明显改善,并且各地散发的疫情对服务业消费、地产及耐用消费品的消费将会形成新的拖累。在此情况下,后续稳增长政策将会进一步发力,房地产政策可能进一步边际宽松,基建投资正在发力,宽货币政策发力概率增大,预计 3-4月的新增社融增速有望加速改善。

02

监管动向

03

货币政策工具与资金成本

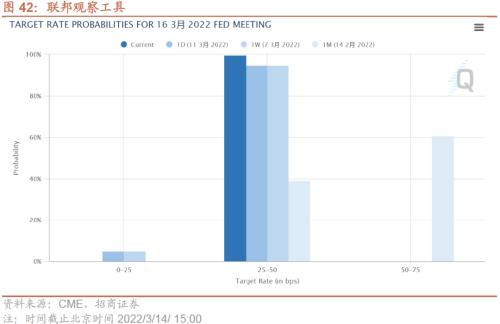

上周(3月7日-3月11日)公开市场净回笼3300亿元。为维护银行体系流动性合理充裕,央行开展逆回购500亿元,同期有3800亿元央行逆回购到期,未来一周将有500亿元逆回购、1000亿元MLF到期。关注MLF利率调降的可能。

货币市场利率上行,R007与DR007利差扩大;短、长端国债收益率下行,期限利差缩小。截至3月11日,R007为2.16%,较前期上行11.3bp,DR007为2.10%,较前期上行6.8bp,两者利差扩大4.5bp至0.06%。1年期国债到期收益率下降2.1bp至2.09%,10年期国债到期收益率下降2.2bp至2.79%,期限利差缩小0.1bp至0.70%。

同业存单发行规模扩大,发行利率涨跌不一。3月7日-3月11日,同业存单发行792只,较上期增多140只;发行总规模6289.5亿元,较上期增多2726.9亿元;截至3月11日,1个月、3个月和6个月发行利率分别较前期变化-6.3bp、5.7bp、7.0bp至2.30%、2.51%、2.64%。

04

股市资金供需

(1)资金供给

资金供给方面,3月7日-3月11日,新成立偏股类公募基金70.8亿份,较前期减少40.3亿份。股票型ETF较前期净流入,对应净流入8.0亿元。全周整个市场融资净卖出147.4亿元,净卖出额较前期扩大133.1亿元,截止3月11日,A股融资余额为16133.7亿元。陆股通本周净流出,当周净流出规模为363.2亿元,从前期净流入转为净流出。

(2)资金需求

资金需求方面,3月7日-3月11日,IPO融资金额回升至205.9亿元,共有14家公司进行IPO发行,截至3月14日公告,未来一周将有1家公司进行IPO招股,计划募资规模41.5亿元。重要股东净减持规模缩小,净减持59.3亿元;公告的计划减持规模178.1亿元,较前期上升。

限售解禁市值为740.2亿元(首发原股东限售股解禁330.3亿元,首发一般股份解禁127.7亿元,定增股份解禁256.0亿元,其他26.2亿元),较前期上升。未来一周解禁规模下降至206.5亿元(首发原股东限售股解禁132.4亿元,首发一般股份解禁5.2亿元,定增股份解禁60.7亿元,其他8.2亿元)。

05

投资者情绪

3月7日-3月11日,当周融资买入额为3587.5亿元;截止3月11日,占A股成交额比例为6.6%,较前期下降,投资者交易活跃度减弱,股权风险溢价上升。

06

投资者偏好

(1)陆股通

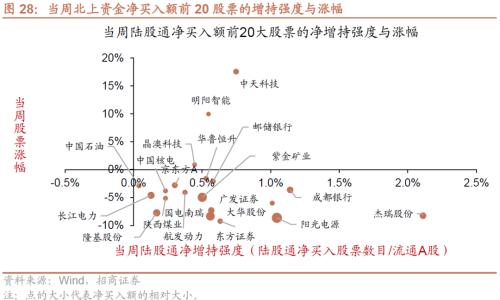

3月7日-3月11日,陆股通资金净流出363.2亿元。行业偏好上,公用事业、国防军工、建筑装饰这三个行业净买入规模较高,买入金额分别为7.2亿元、6.9亿元、4.6亿元。净卖出规模较高的行业是银行、非银金融、化工等行业。个股方面,净买入规模较高的主要包括阳光电源(+14.4亿元)、紫金矿业(+11.8亿元)、国电南瑞(+10.5亿元)等;净卖出规模较高的主要包括宁德时代(-49.3亿元)、中国平安(-22.1亿元)、贵州茅台(-16.7亿元)等。

(2)融资交易

3月7日-3月11日,融资资金净流出147.4亿元。具体来看,本周融资资金买入采掘(+6.1亿元)、非银金融(+4.7亿元)、银行(+4.4亿元)等行业,净卖出医药生物(-29.0亿元)、电气设备(-19.0亿元)、国防军工(-18.7亿元)等行业。个股方面,融资净买入规模较高的为中国中免(+6.1亿元)、中信证券(+4.5亿元)、招商银行(+4.4亿元)等;融资净卖出规模较高的包括石大胜华(-5.2亿元)、华友钴业(-4.9亿元)、天齐锂业(-4.3亿元)等。

(3)ETF净申购赎回

3月7日-3月11日,ETF净申购,当周净申购70.9亿份,宽指ETF申赎参半,其中创业板(含创业板50)ETF申购较多,上证50ETF赎回较多;行业ETF申赎参半,其中信息技术ETF申购较多,券商ETF赎回较多。具体的,沪深300etf净赎回0.0亿份;创业板ETF净申购18.9亿份;中证500ETF净赎回7.5亿份;上证50ETF净赎回8.2亿份。双创50ETF净申购10.0亿份。行业方面,信息技术ETF净申购30.4亿份;消费ETF净赎回1.0亿份;医药ETF净申购7.4亿份;券商ETF净赎回6.4亿份;金融地产ETF净赎回0.8亿份;军工ETF净赎回1.7亿份;原材料ETF净赎回1.6亿份;新能源&;智能汽车ETF净申购14.7亿份。

3月7日-3月11日,股票型ETF净申购规模最高的为华夏上证科创板50ETF(+11.0亿份),华泰柏瑞中证光伏产业etf(+8.8亿份)净申购规模次之;净赎回规模最高的为华夏上证50ETF(-8.9亿份),南方中证500etf(-8.5亿份)次之。

07

外汇市场

3月7日-3月11日,美元指数回升,人民币相对美元略有贬值。截止3月11日,美元指数收于99.13,较前期(3月6日)上升0.61点,人民币汇率指数较前期上升1.3点收于106.8点,美元兑人民币中间价上升、即期汇率上升、离岸汇率上升,分别为6.33、6.32、6.36,人民币相对美元汇率与前期基本持平,略有贬值。

另外,美元兑港币汇率有所回升,港币相对美元快速贬值。

08

海外金融市场流动性跟踪

(1)国外主要央行动向

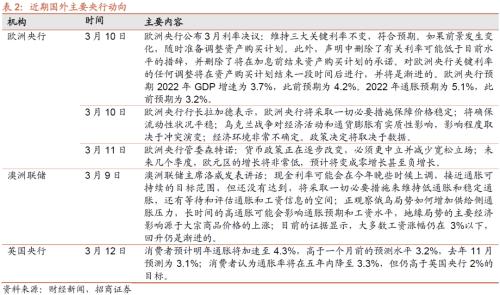

欧洲央行公布3月利率决议,维持三大关键利率不变,符合预期。3月利率决议声明中删除了有关利率可能低于目前水平的措辞,并删除了将在加息前结束资产购买计划的承诺。欧洲央行表示对关键利率的任何调整将在资产购买计划结束一段时间后进行,并将是渐进的。欧洲央行行长拉加德表示,欧洲央行将采取一切必要措施保障价格稳定;将确保流动性状况平稳;乌克兰战争对经济活动和通货膨胀有实质性影响,影响程度取决于冲突演变,政策决定将取决于数据。澳洲联储主席洛威表示,现金利率可能会在今年晚些时候上调,接近通胀可持续的目标范围,但还没有达到,将采取一切必要措施来维持低通胀和稳定通胀。

3月11日,美国劳工部公布数据显示,美国2月CPI同比攀升7.9%,再次创下该指标自1982年2月以来最高水平。剔除波动的能源和食品价格,核心CPI同比增速升至6.4%。

(2)利率

最近一周美联储总资产规模扩大。截止3月9日,美联储持有资产规模89107.48亿美元,相比前期(3月2日)扩大62.93亿美元。其中,持有国债规模57533.85亿美元,相比前期扩大42.79亿美元。截止3月13日,FRA-OIS利差为35bp,较前期(3月6日)下降0.25bp,处于2010年以来的85.41%分位。

3月7日-3月11日,短、长端美债收益率上行,利差扩大,FRA-OIS利差缩小。美国1年期国债收益率上行17.0bp至1.22%,10年期国债收益率上行26.0bp至2.00%,利差扩大9.0bp至0.78%,截止3月13日,FRA-OIS利差为35bp,较前期(3月6日)下降0.25bp,处于2010年以来的85.41%分位。

(3)海外市场情绪

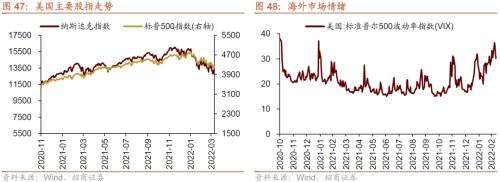

上周VIX指数回落,全周较前期(3月6日)下降1.23点至30.75,市场风险偏好改善。加息预期持续强化,地缘政治风险带来谨慎决策,美股市场震荡下行,上周标普500指数下跌3.53%,纳斯达克指数下跌2.88%。

admin发布于 2022-03-17 财经

admin发布于 2022-03-17 财经